TOP

电话:

+86-769-85900111、85980099

电话:

+86-769-85900111、85980099

传真:

+86-769-85585780

传真:

+86-769-85585780

E-mail :

3f@gde3f.com

E-mail :

3f@gde3f.com

邮编 :

523960

邮编 :

523960

http : //www.gde3f.com/

http : //www.gde3f.com/

中国软体家居市场正经历一场变革。

数据显示,截止2022年,软体家居市场消费规模已经超过3000亿元。统计维度主要包含睡眠市场和沙发市场,其中,沙发市场规模约为1200亿元;睡眠市场里的床垫超千亿规模。

但庞大的行业规模和分散的市场集中度却形成强烈反差。

2021年,我国床垫行业集中度CR3为16%左右。而全美前5大品牌(CR5)丝涟、席梦思、舒达、泰普尔、SleepNumber合计占69.4%的市场份额,两者差距颇大。

图源:丝涟

图源:丝涟

图源:席梦思官方公众号

图源:席梦思官方公众号

图源:舒达官方公众号

图源:舒达官方公众号

图源:泰普尔

图源:泰普尔

图源:sleepnumber官方公众

图源:sleepnumber官方公众

另外,受房地产市场下行的影响,各大企业营收增速连年下滑,软体家居行业迫切需要一场转型。

有人拓展外延,打起了整装的主意,同时积极拥抱线上渠道;有人苦练“内功”,创新研发智能产品,试图通过提高“科技含量”来促成消费升级。

一场大规模的行业“自救”正在展开......

产品智能化

Z世代悄无声息地成为了家居消费主力,加之技术的变革,家居消费理念也发生了改变。在床垫、沙发这一类软体家具的选择上,环保高品质、个性化、智能化成为了新消费群体的购买关键词。

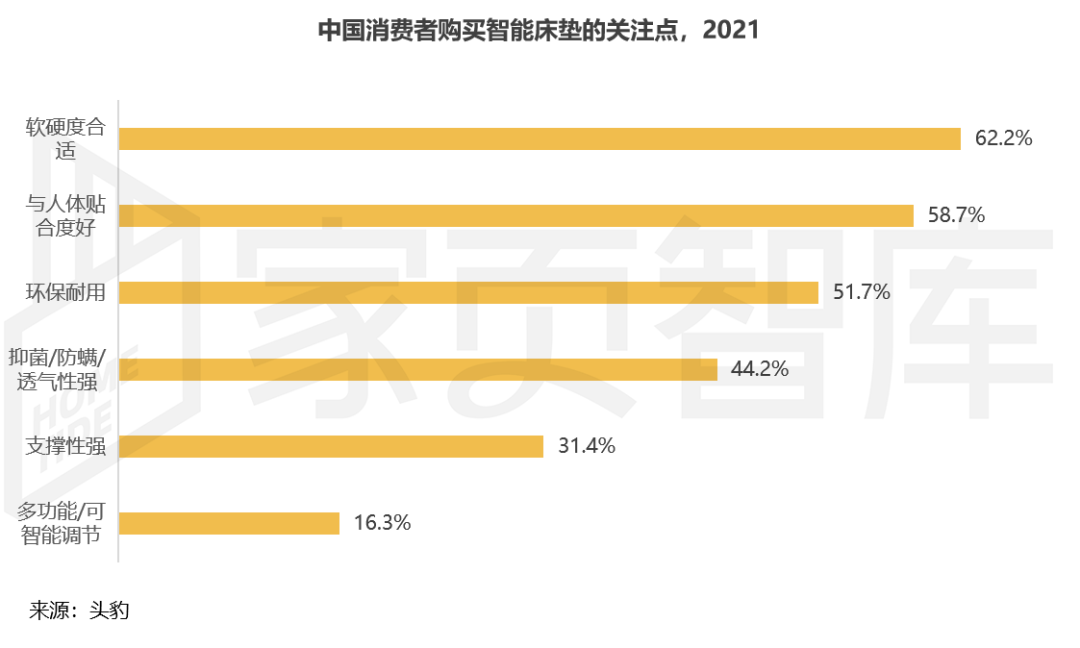

调研数据显示,有51.7%的消费者在更换或购买床垫时会优先考虑智能床垫,另有32%的消费者倾向于购买智能床垫。

这80%+的潜在人群成为了企业智能化升级的驱动力。

一方面,企业开始引进新材料、研发新工艺。

纵观美国床垫的发展,总是伴随着新材料新技术的更迭。从席梦思的弹簧床垫到丝涟的功能性“美姿”床垫再到泰普尔将美国宇航局的压力吸收材质用于家居产品,每一次新材料的出现都对行业产生深远影响。

中国也在有意无意地复制国外的路。

上述“压力吸收材质”就是被商家一再渲染的“记忆棉”床垫,它能根据人体曲线形状自适应。例如梦百合“0压床垫”的主要原料就是记忆棉,主打和身体的贴合性和舒缓压力。

调研发现,中国消费者在购买智能床垫时最为关注的点,就是“软硬度合适”和“与人体贴合度好“,记忆棉刚好切中了用户的核心诉求。

还有现在市面上比较流行的3D床垫,由于其采用3D纤维工艺,使得床垫具有透气性好、弹性高、支撑性出色等优点,也切中了相当一部分人“解压”“追求品质生活”的心理。

另一方面,企业积极将AI技术融入产品中。

比如,老牌床垫企业喜临门,在今年上半年一口气推出3款智能产品:AI空气能助眠床垫、AI舒腰床垫以及监测电动床。

慕思股份的智能产品也已更新至第八代,通过AI技术运用、睡眠自适应调节、睡眠情况监测、IOT联动、持续的静态睡眠报告、远程数字化健康管理等打造新一代的智慧健康睡眠系统。

慕思展会现场

慕思展会现场

这类智能床垫内置芯片,不仅可以扫描和检测身体各部位的压力值、重量、身体弯曲度,从而做出调整,实现量身定制的支撑;还可以监测健康状况。

新材料的运用叠加AI技术,起到了1+1>2的效果。

据京东《2022年睡眠消费报告》显示,2021年智能床垫的销售量同比增长2.4倍。2022上半年,京东智能床垫成交额同比增长超410%。2022年前五个月,淘宝天猫平台智能床垫销售额同比增长高达721.4%。

而智能床垫只是该产业的拼图之一,智能电动床、智能沙发、智能枕、智能助眠仪、智能窗帘、智能灯具等,同属该赛道。

以卧室为载体,围绕睡眠需求,打造的智能产品或整体智能方案,未来规模或将在千亿以上。

不过,软体家居的智能产品在中国刚刚起步,依然面临“核心部件需要进口”、“产品智能化不足”、“产品价格偏高”等问题。

产业参与者需要从最底层的技术着手,把成本”打“下来,智能床垫才能在消费者中更加普及。

渠道线上化

当前主流软体家居企业获客的核心模式,依然是不断开店。

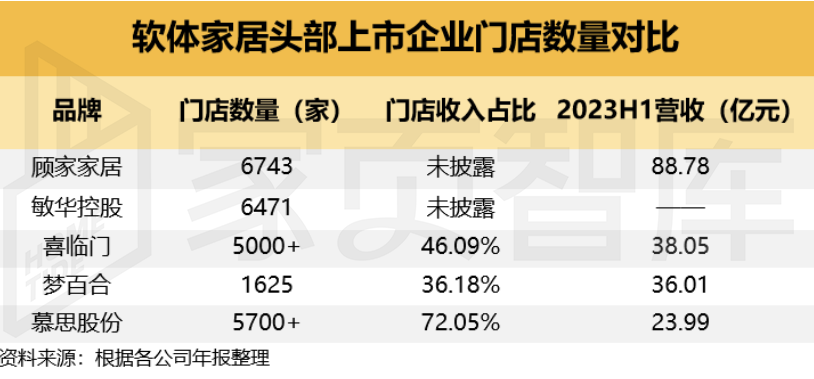

以营收较高的顾家家居为例,截止到2023年上半年,已有门店6743家,贡献了88.78亿元的年营收。即使梦百合的门店数相对较少,也在全国开设了1625家。

但是疫情的突袭,全球经济的疲软给严重依赖线下门店的家居行业带来巨大冲击。彼时,电商平台激烈厮杀,内容平台强势崛起,全民陷入了一场空前的线上流量狂欢。

家居企业也开始拥抱线上渠道,开启了直播带货模式。

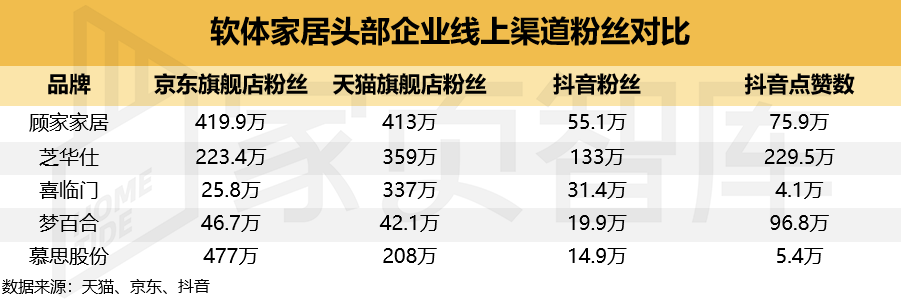

截止2023年10月13日,芝华仕在京东、天猫、抖音各平台的账号均有几百万的粉丝;而顾家家居以京东和天猫为主战场,旗舰店粉丝为419.9万和413万;喜临门则在天猫旗舰店中收获了337万的粉丝;慕思股份也在京东拥有477万的粉丝。相对而言,梦百合在电商平台和抖音平台的账号运营都落了下风。

线上直播,或直接促成交易,或引流至线下,成为家居企业线下渠道的有力补充。

今年2月19日,淘宝发布的数据显示,厂家上淘宝直播卖货的数量同比增长了50%,其中,服饰、美妆、家居3个行业的线下门店直播最为活跃。

企业为吸引网友眼球,更是使尽浑身解数。

早在两年多前,居然之家总裁王宁、慕思寝具总裁姚吉庆就曾在直播间送过福利,最终2.5小时内收获近1.5万笔订单。

而有的企业则认识到作为直播界的小白,“抱大腿”才是快速打响知名度的法宝。

比如喜临门,在今年618期间,与“Mr迷瞪”、李佳琦、罗永浩等头部主播在B站、天猫、抖音等平台合作,实现京东平台销售同比增长123%,抖音渠道销售同比增长251%,更是为整体业务贡献了40.92%的毛利率,接近经销店43.39%的毛利水平。

另外,线上渠道还为品牌造势提供了天然土壤。

在中国,约50%的家庭床垫使用年限超过5年,而在美国,70%的家庭平均3年会更换一次床垫,“床垫和睡眠质量相关”的理念渗透,需要漫长的用户教育期。

而当品牌传播撞上了内容营销,这个教育期似乎缩短了。

今年2月份,慕思股份联合中国睡眠研究会,发布《健康睡眠新时代——2023 中国健康睡眠白皮书》以数据探索国人睡眠解决方案,引起广泛关注。

5月,梦百合举办“第四季五一0压劳动节”,线下门店“试睡”者不断,线上关于“打工人睡眠质量”话题也在各大社交媒体刷屏。

4-6月,喜临门则是利用年轻人”奶油风”的审美趋势,推出了“仙女床”,主打“浪漫治愈小仙女”,并荣登小红书4-6月同类目第一,网上的相关词条也热度不减。

不过,热闹的表象背后,家具的直播也面临难题。直播一般以低价引流品为主,但家具多为大件产品,面临转化周期长、复购率低、直播时难以和粉丝互动等问题。

未来,家居直播内容的创新、直播流量的积累、直播的转化率是企业拓展线上渠道时需要着重思考的问题。

整装一体化

2023年上半年,全国房地产开发投资和住宅投资双降,分别同比下降7.9%和7.3%,和其强绑定的家居行业一荣俱荣一损俱损。

敏华控股(2022-2023财年)、顾家家居、梦百合和慕思股份营收同比分别下降19.29%、1.53%、11.82%和12.81%。

眼看着家装市场的风向由新房装修向二手房更新转变,这些企业也不约而同地把目光转向了客单价更高、利润空间更大的整装市场。

从需求端看,整装的消费市场最近非常火热。

据《中国家居整装设计趋势白皮书》显示,近40%的消费者倾向于“全屋整装,拎包入住”。

土巴兔大数据研究院的分析认为,该平台整装用户需求增长已从2016年的45%提高到2022年的65%。

百度营销研究院发布的《2023年百度家居行业洞察报告》显示,2021-2023年存量房搜索热度远高于新房,老房翻新需求迅速膨胀、精装房渗透率提升。整装的相关搜索,2022年同比增146.8%。

于是,供给端开始发力。

顾家家居于今年5月推出了“顾家整装星选店”,服务从多品类到一体化整家。

而慕思股份则在今年3月全面推动整屋“大家居”战略,主打“一站式购齐”......

行业内,欧派、索菲亚、尚品宅配、掌上明珠、金牌、志邦等企业已纷涌而入。

参与者众多,但商业模式相对比较集中,主要有三类:

一是已合作了10大加盟分公司的业之峰现象,二是以零售型装企为代表的杭州圣都现象,三是以套餐型装企为代表的天津红杉树现象。

而作为新进入者的软体家居企业,其天然的优势在于软装品类方面,实现全品类并非难事,难点在于一体化的设计、供应链管理、交付等环节,所以更为高效的选择是和装企合作。

以顾家家居为例,目前直营加盟双线并行。

1.直营整装业务,顾家总部和全国各地的优质装企直接发生业务关系,包含两种业务形态,装企完全承接顾家所有的仓储配送服务或当地的经销商来承接仓储配送服务。

2.加盟整装业务,各地经销商与装企伙伴进行合作,其中经销商提供相应的销售、服务等培训支持和仓储配送服务。

顾家家居目前已与部分直营整装装企品牌达成合作,包含圣都家装、沪佳装饰、红杉树以及其他区域头部品牌装企等。并在2021年和全国各地近千家装企建立合作联系。

但是这又衍生出了另一个问题:企业如果要做整装品牌,如何整合不同的装企,建立统一的管理标准和落地标准?

企业如果只做平台,利用经销店来导流,那无异于线下“土巴兔”,又如何扬长避短呢?

入局整装,诸多问题还需梳理。

不过,转型必然带着阵痛,一个行业的重新复苏,需要时间,我们静待家居行业春天的到来吧。